Histoire d’assurance

Noémi Nadeau

L’assurance est un produit adapté à chaque assuré et à chaque propriété, ce qui rend les comparaisons difficiles. Chaque cas de figure est unique. Voici quelques témoignages qui illustrent différents aspects de cette situation complexe.

L’inconstance dans les propositions d’assurance et l’intérêt de magasiner sa police

L’Île d’Orléans est un site patrimonial déclaré par le gouvernement du Québec. Un statut légal s’applique au territoire complet de l’île et encadre les modifications aux interventions sur l’extérieur d’une maison. Celle-ci n’a pas elle-même de statut légal de protection patrimoniale.

Entre 2015 et 2020, cette maison était assurée pour 1200 $ par année dans le cadre de Heritas, un programme offert par Lussier Dale Parizeau élaboré en collaboration avec l’APMAQ. En décembre 2020, le courtier informe les propriétaires qu’il ne peut trouver d’assureur pour cette maison en raison de l’encadrement patrimonial légal de l’Île d’Orléans. En 2021, après des recherches auprès d’autres assureurs, les propriétaires obtiennent une couverture d’assurance par l’entremise de la police d’une seconde propriété. Leur prime d’assurance passe alors de 1200 $ à 2800 $ par année, mais sans la couverture en cas d’infiltration d’eau. En 2022, le même assureur exige une prime de 3500 $ en dépit du fait qu’il n’y ait eu aucun sinistre. C’est alors qu’un des propriétaires reçoit une correspondance du réseau de diplômés dont il fait partie lui rappelant qu’il a accès à une assurance de groupe. En adhérant à cette assurance collective, ils retrouvent leur prime initiale à 1200 $ qui couvre aussi les dommages pour infiltration d’eau.

L’accès à une assurance de groupe peut être intéressant. Selon les résultats du sondage effectué par l’APMAQ et disponible sur notre site internet, il y aurait plus de stabilité dans la prime payée chez les détenteurs de ce type de police. L’assurance de groupe accorde plus de poids au risque que représente le groupe d’assurés plutôt qu’à l’assuré lui-même, d’où la possibilité d’obtenir une prime moins élevée. Diverses associations offrent ce type d’assurances : diplômés, ordre professionnel ou le Réseau de la FADOQ par exemple.

Dommages et réclamations

Partie ancienne : zéro $ Partie rénovée : $$$

D’inspiration française, cette maison de la région de Portneuf aurait été construite à la fin du XVIIIe siècle. Adaptée et transformée au gré des besoins des propriétaires, les dernières rénovations majeures ont eu lieu en 2009 : toiture, revêtement extérieur, fenêtre, salle de bain, etc. La toiture à deux versants, les lucarnes, le plafond à caissons et les poutres apparentes participent au maintien de son cachet d’antan.

D’inspiration française, cette maison de la région de Portneuf aurait été construite à la fin du XVIIIe siècle. Adaptée et transformée au gré des besoins des propriétaires, les dernières rénovations majeures ont eu lieu en 2009 : toiture, revêtement extérieur, fenêtre, salle de bain, etc. La toiture à deux versants, les lucarnes, le plafond à caissons et les poutres apparentes participent au maintien de son cachet d’antan.

Quelques mois à peine après l’emménagement, une importante inondation par le toit a causé des dommages à l’intérieur de la maison. L’eau a traversé à la fois les planchers de l’étage, le plafond, et les planchers du rez-de-chaussée pour se rendre jusqu’au sous-sol d’où elle s’est évacuée. Le sinistre a touché les parties neuves et anciennes de la maison. Le plafond de gypse a dû être entièrement remplacé, ce qui a entraîné des coûts importants, notamment le retrait des matériaux et l’installation du nouveau plafond, sans compter l’inconfort quant à la poussière et la durée des travaux. Et le plafond à caissons ? L’eau l’a traversé, comme les poutres et les planchers d’origine dont les interstices ont contribué à l’évacuation rapide de l’eau. Le tout a séché avant d’être nettoyé. Il n’y a eu aucune réclamation pour la partie ancienne de la maison. La totalité du montant réclamé portait sur les dommages aux matériaux contemporains de la maison.

Quelques mois à peine après l’emménagement, une importante inondation par le toit a causé des dommages à l’intérieur de la maison. L’eau a traversé à la fois les planchers de l’étage, le plafond, et les planchers du rez-de-chaussée pour se rendre jusqu’au sous-sol d’où elle s’est évacuée. Le sinistre a touché les parties neuves et anciennes de la maison. Le plafond de gypse a dû être entièrement remplacé, ce qui a entraîné des coûts importants, notamment le retrait des matériaux et l’installation du nouveau plafond, sans compter l’inconfort quant à la poussière et la durée des travaux. Et le plafond à caissons ? L’eau l’a traversé, comme les poutres et les planchers d’origine dont les interstices ont contribué à l’évacuation rapide de l’eau. Le tout a séché avant d’être nettoyé. Il n’y a eu aucune réclamation pour la partie ancienne de la maison. La totalité du montant réclamé portait sur les dommages aux matériaux contemporains de la maison.

L’APMAQ rappelle que les méthodes de construction et les matériaux anciens ne devraient pas, d’emblée, être considérés comme étant de moindre valeur quant à l’assurabilité d’une maison. Leur durée de vie peut être prolongée par un entretien adéquat. Par ailleurs, on peut réparer les parties endommagées sans remplacer la composante en entier. C’était le cas dans l’exemple ci-dessus. Si l’ensemble des plafonds avait été construit en caissons les dommages et les coûts pour l’assureur auraient été grandement réduits.

Confusion quant à la valeur patrimoniale d’une maison et à son statut légal

Construite au XIXe siècle, la maison est située sur la Côte-de-Bellechasse et ne bénéficie d’aucun statut légal de protection. Assurée avec le programme Heritas à partir de 2014, le propriétaire est informé, à quelques mois de l’échéance de sa police d’assurance que celle-ci ne serait pas renouvelée. La raison : l’assureur ne peut plus offrir de protection aux maisons anciennes. Par la suite, le courtier l’avise qu’il ne pourra plus bénéficier d’une assurance habitation car sa maison, inscrite dans le Répertoire du patrimoine culturel du Québec, est considérée comme patrimoniale. De plus, le courtier l’informe qu’aucun assureur n’est disposé à assurer une maison patrimoniale car toute intervention comporterait des obligations d’ordre légal édictées par les autorités provinciales ou municipales.

La maison est effectivement répertoriée pour ses valeurs patrimoniales et inscrite dans l’inventaire du patrimoine de la MRC mais non dans le Répertoire du patrimoine culturel du Québec. Elle n’est donc dotée d’aucun statut légal de protection, c’est-à-dire qu’elle n’est ni classée, ni citée, ni même située dans un site patrimonial provincial ou municipal. Elle est assujettie aux mêmes obligations légales que tout autre maison, sans plus.

Cette confusion étant dissipée, le propriétaire a pu obtenir une assurance habitation auprès de l’assureur avec lequel il détenait déjà une police d’assurance automobile. Sa prime est toutefois passée du simple au double et a continué d’augmenter annuellement.

La méconnaissance des statuts légaux des bâtiments patrimoniaux et leurs effets crée de la confusion chez les professionnels en assurance. Le Bureau d’assurance du Canada (BAC) a développé, en collaboration avec le ministère de la Culture et des Communications du Québec, un outil informatif à l’intention des professionnels en assurance pour pallier cette lacune. Certains continuent de croire que lorsqu’une maison est ancienne ou est inscrite à un inventaire patrimonial, des contraintes plus élevées s’imposent en cas de sinistres. Ce qui est faux.

|

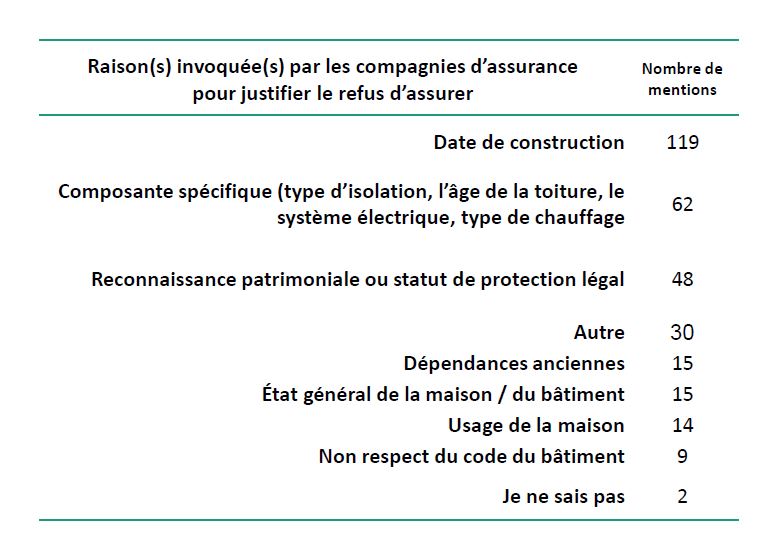

Quelques données du sondage de l’APMAQ Les raisons invoquées par les assureurs pour justifier un refus d’assurer une maison. En premier, c’est la date de construction de la maison avec 119 mentions sur 314 raisons invoquées. En second, les composantes comme le type d’isolation, l’âge de la toiture, le système électrique et le type de chauffage avec 62 mentions. Le statut de protection légale suit avec 48 mentions.

|

Article tiré de La Lucarne – Printemps 2023 (Vol XLIV, numéro 2).

© APMAQ 2023. Tous droits réservés sur l’ensemble de cette page. On peut reproduire et citer de courts extraits du texte à la condition d’en indiquer l’auteur et la source, mais on doit adresser au secrétariat de l’APMAQ toute demande de reproduction de photos ou du texte intégral de cette page.

Retour

.png)